一次性留工补贴账务处理

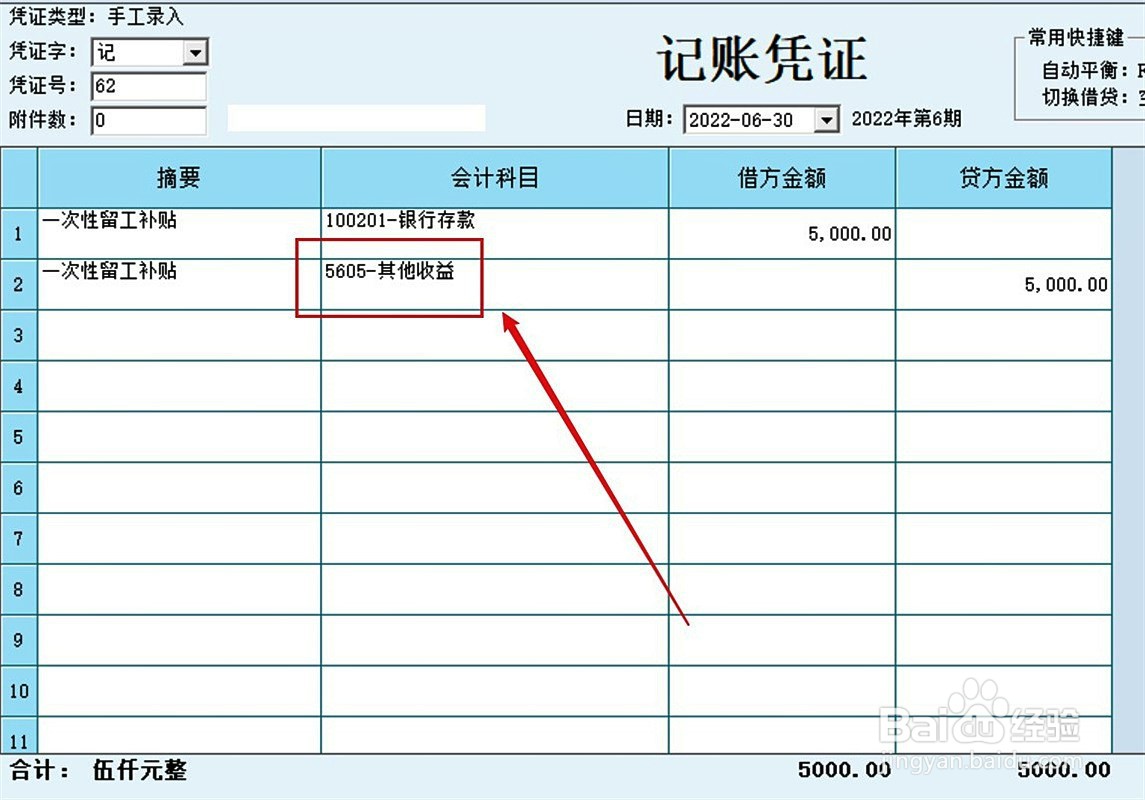

1、企业收到一次性留工补贴,将补贴款计入其他收益科目的贷方,账务处理如下。

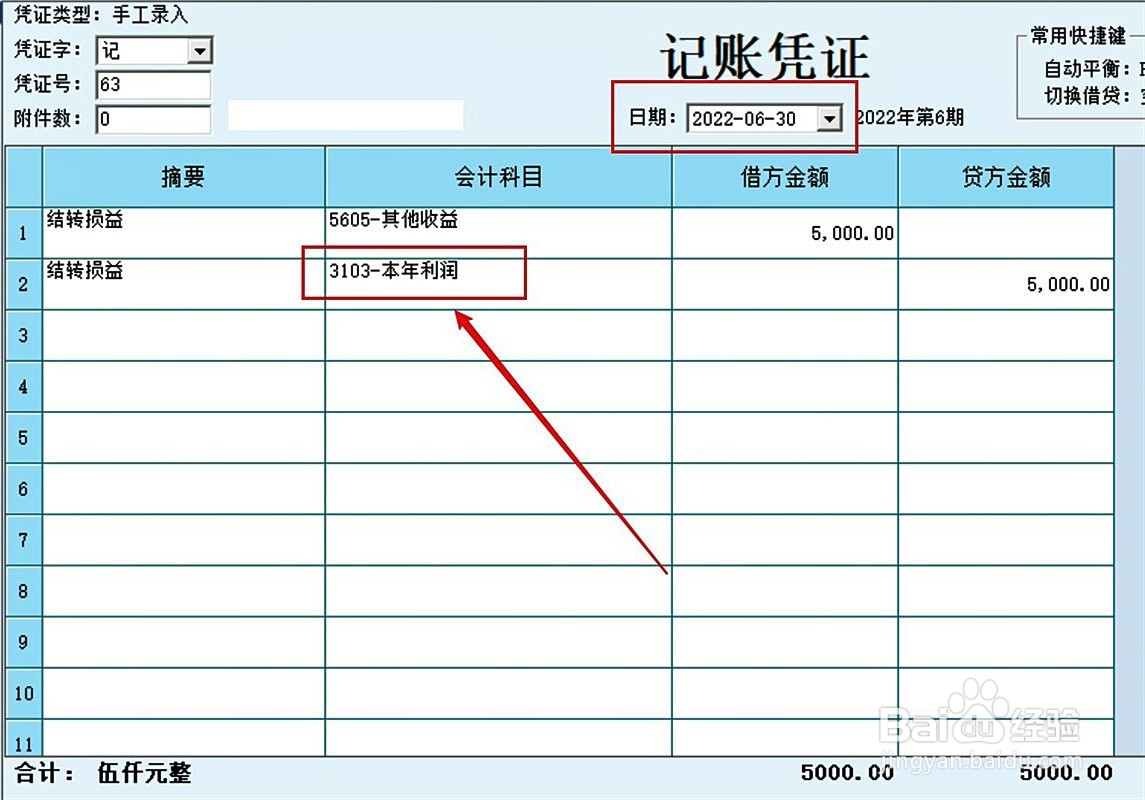

2、期末结账时,将已经计入其他收益的补贴款结转到本年利润科目的贷方,账务处理如下。

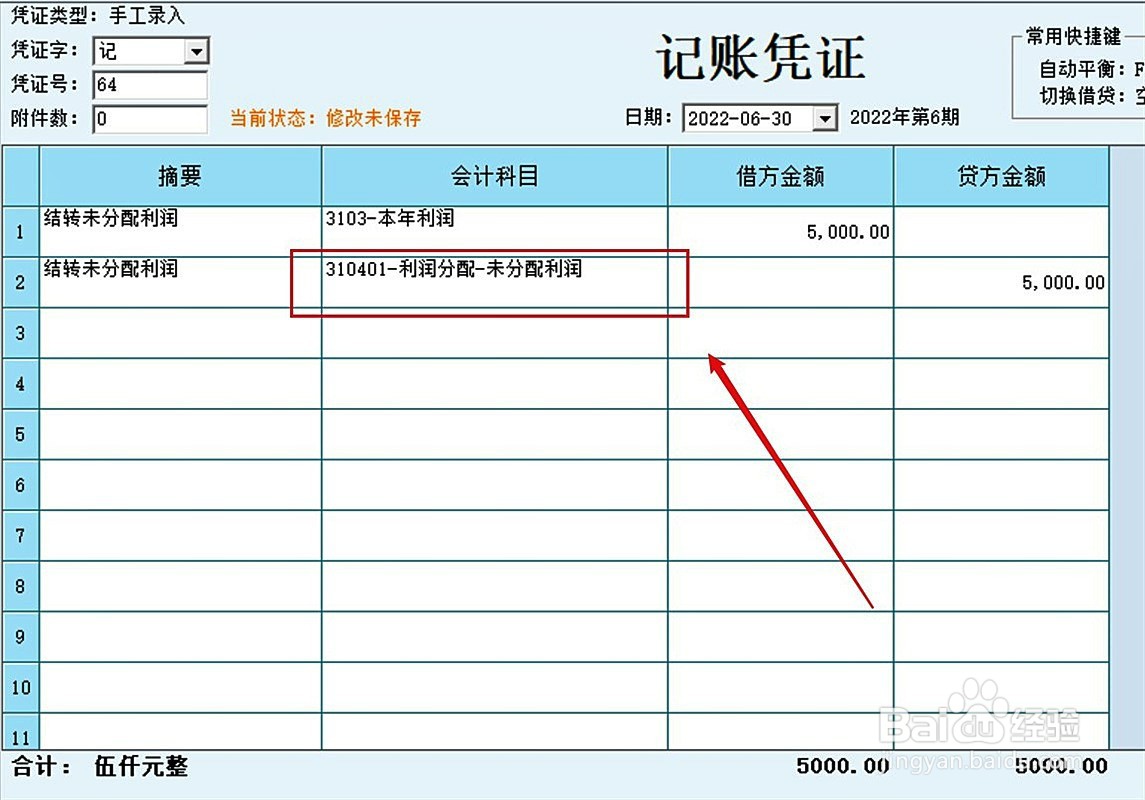

3、同时,将本年利润科目余额结转到未分配利润科目即可。

阅读量:143

阅读量:164

阅读量:47

阅读量:85

阅读量:81

1、企业收到一次性留工补贴,将补贴款计入其他收益科目的贷方,账务处理如下。

2、期末结账时,将已经计入其他收益的补贴款结转到本年利润科目的贷方,账务处理如下。

3、同时,将本年利润科目余额结转到未分配利润科目即可。