初级会计知识练习题:增值税的计税方法

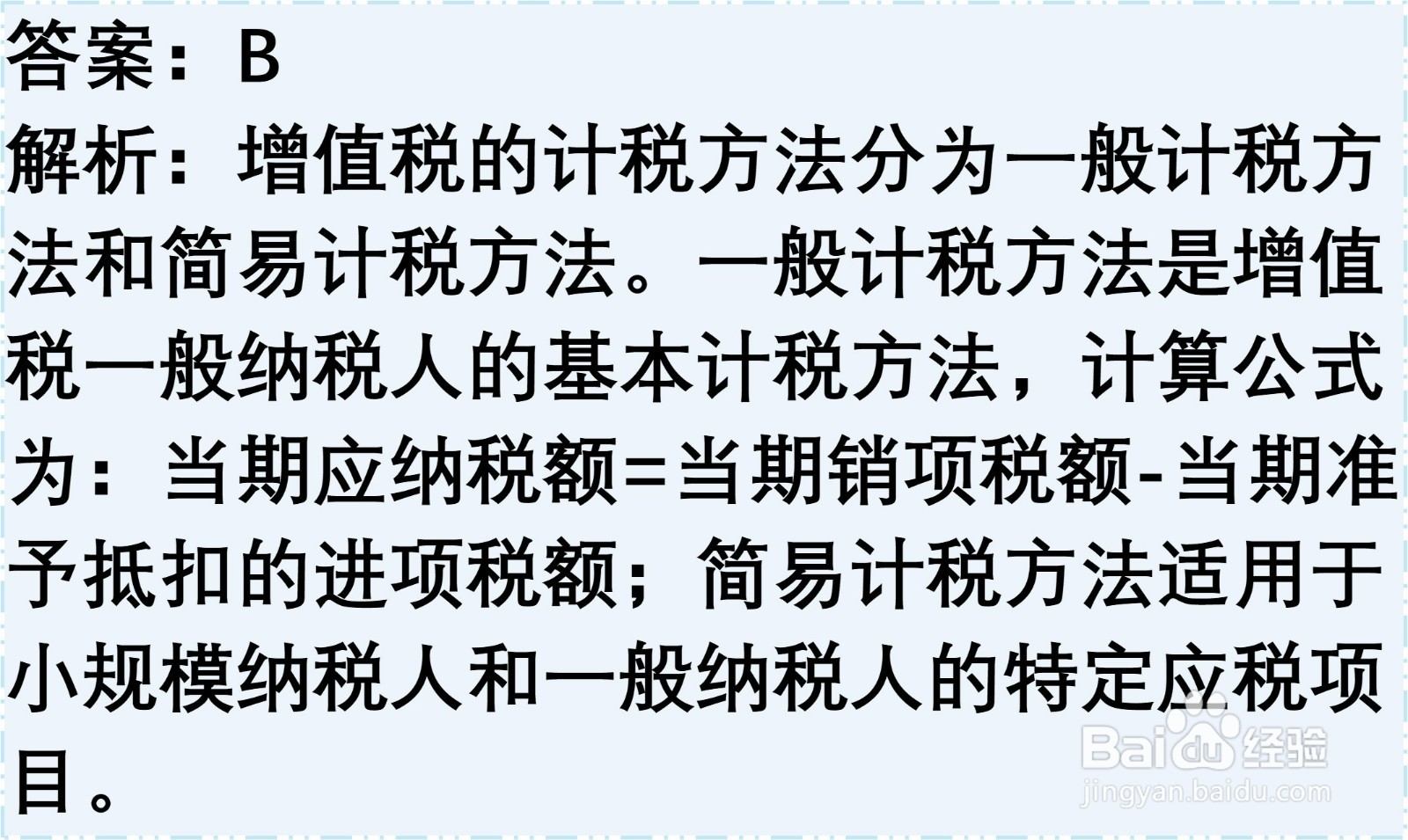

1、下列各项中,适用于增值税一般纳税人的基本计税方法是()

A. 简易计税方法

B. 一般计税方法

C. 核定计税方法

D. 复合计税方法

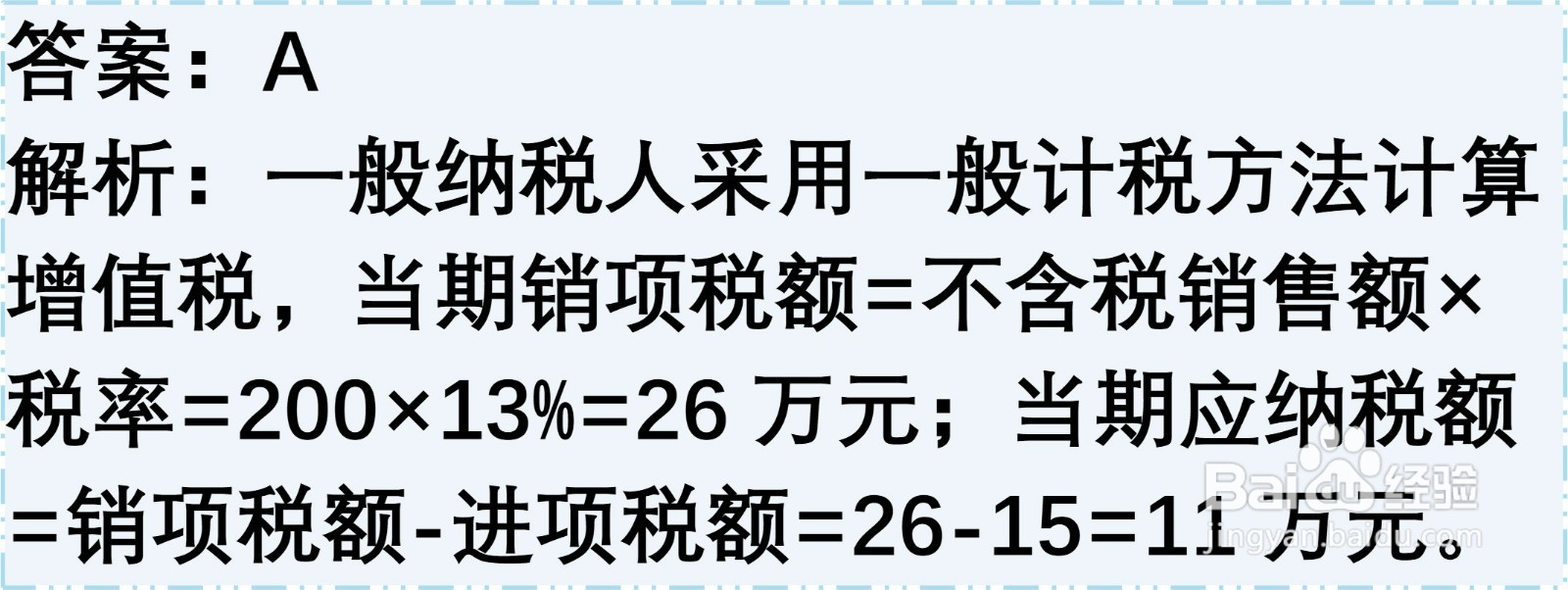

2、甲公司为增值税一般纳税人,2025年5月销售货物取得不含税销售额200万元,当月准予抵扣的进项税额为15万元。已知增值税税率为13%,甲公司当月应缴纳的增值税额为()万元

A. 11

B. 26

C. 41

D. 0

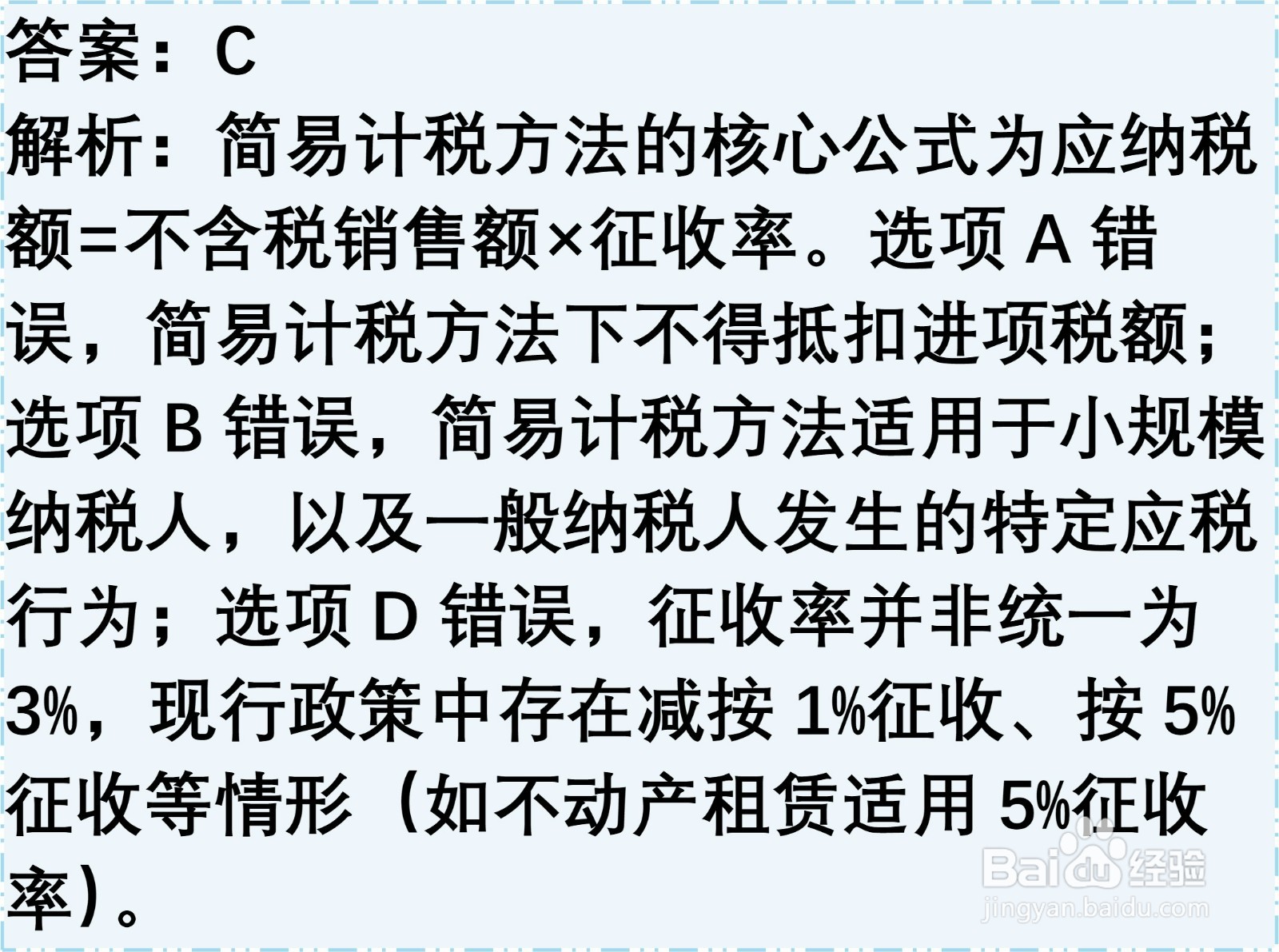

3、下列关于增值税简易计税方法的表述,正确的是()

A. 可以抵扣进项税额

B. 适用于所有增值税一般纳税人

C. 应纳税额=不含税销售额×征收率

D. 征收率统一为3%

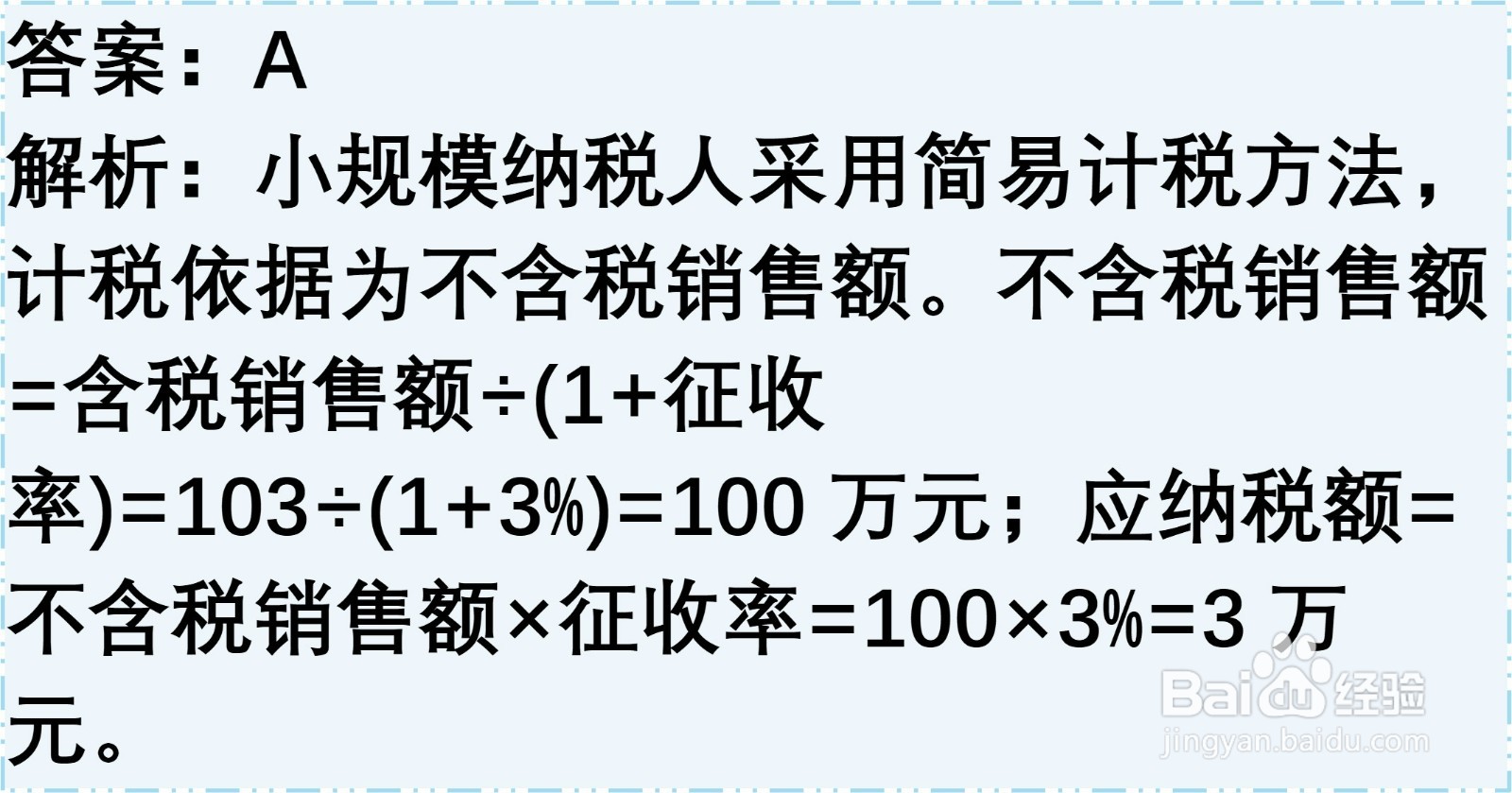

4、乙公司为增值税小规模纳税人,2025年6月提供咨询服务取得含税销售额103万元,已知适用的增值税征收率为3%。乙公司当月应缴纳的增值税额为()万元

A. 3

B. 3.09

C. 1.03

D. 0

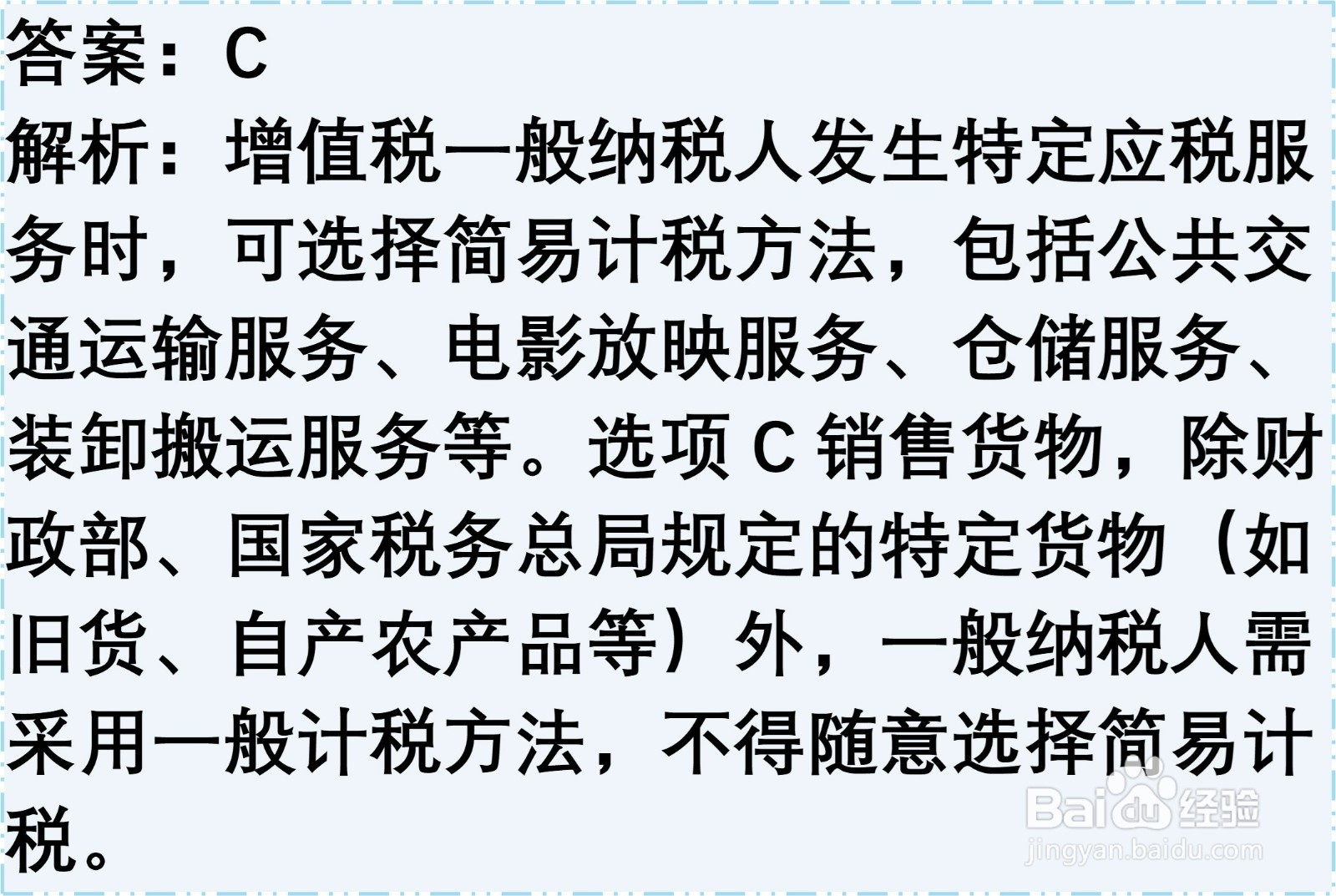

5、增值税一般纳税人发生的下列应税行为中,不得选择适用简易计税方法的是()

A. 公共交通运输服务

B. 电影放映服务

C. 销售货物

D. 装卸搬运服务

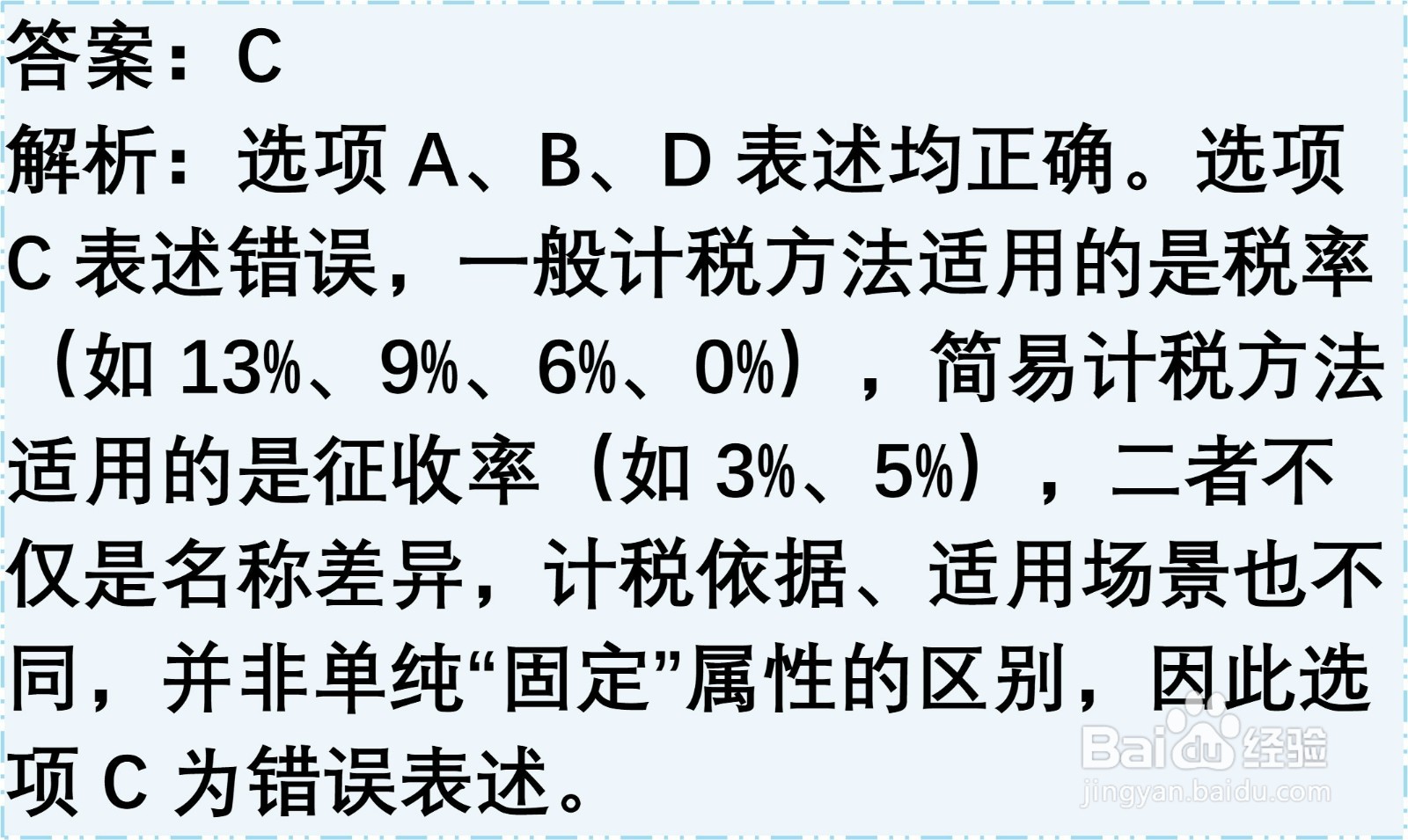

6、下列各项中,关于增值税一般计税方法和简易计税方法的区别,表述错误的是()

A. 一般计税方法可抵扣符合条件的进项税额,简易计税方法不能抵扣进项税额

B. 一般计税方法适用于一般纳税人,简易计税方法适用于小规模纳税人及一般纳税人特定应税项目

C. 一般计税方法适用固定税率,简易计税方法适用固定征收率

D. 一般计税方法核心是“销项税额减进项税额”,简易计税方法核心是“不含税销售额乘征收率”

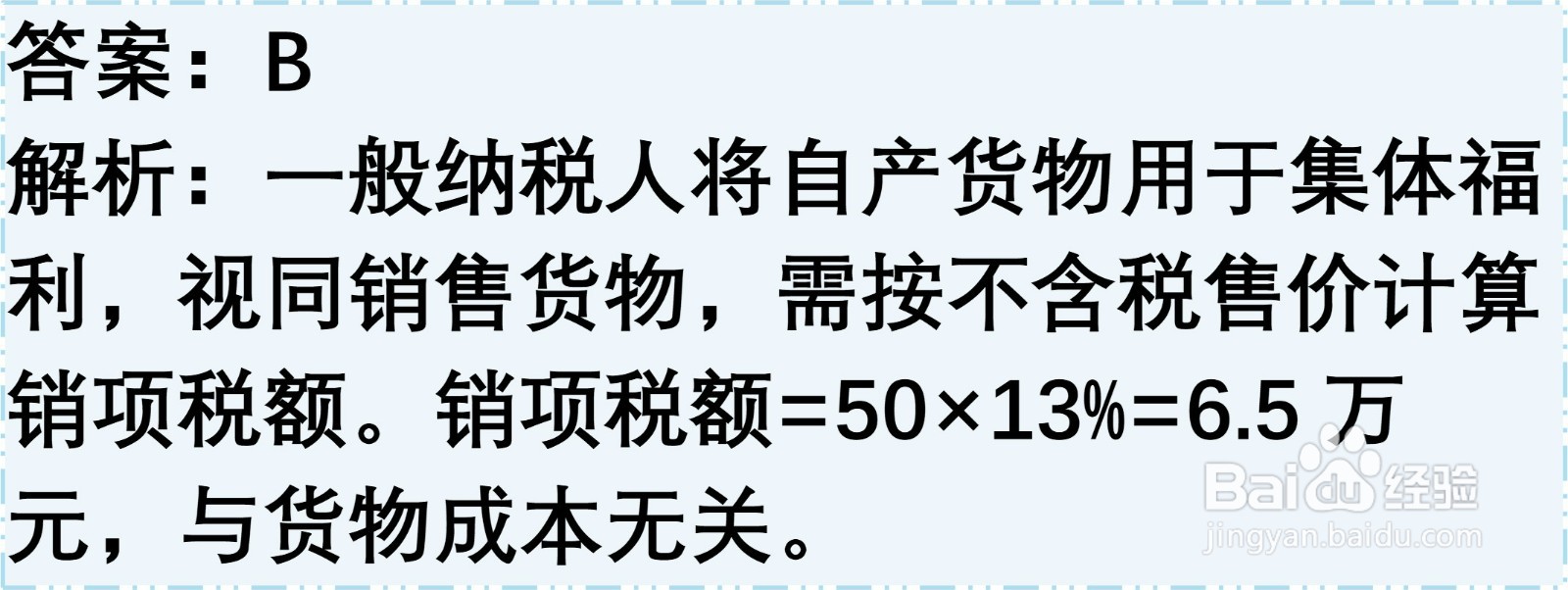

7、丙公司为增值税一般纳税人,2025年7月将自产的货物用于集体福利,该批货物的不含税售价为50万元,成本为30万元,增值税税率为13%。该笔业务应确认的销项税额为()万元

A. 3.9

B. 6.5

C. 0

D. 2.6

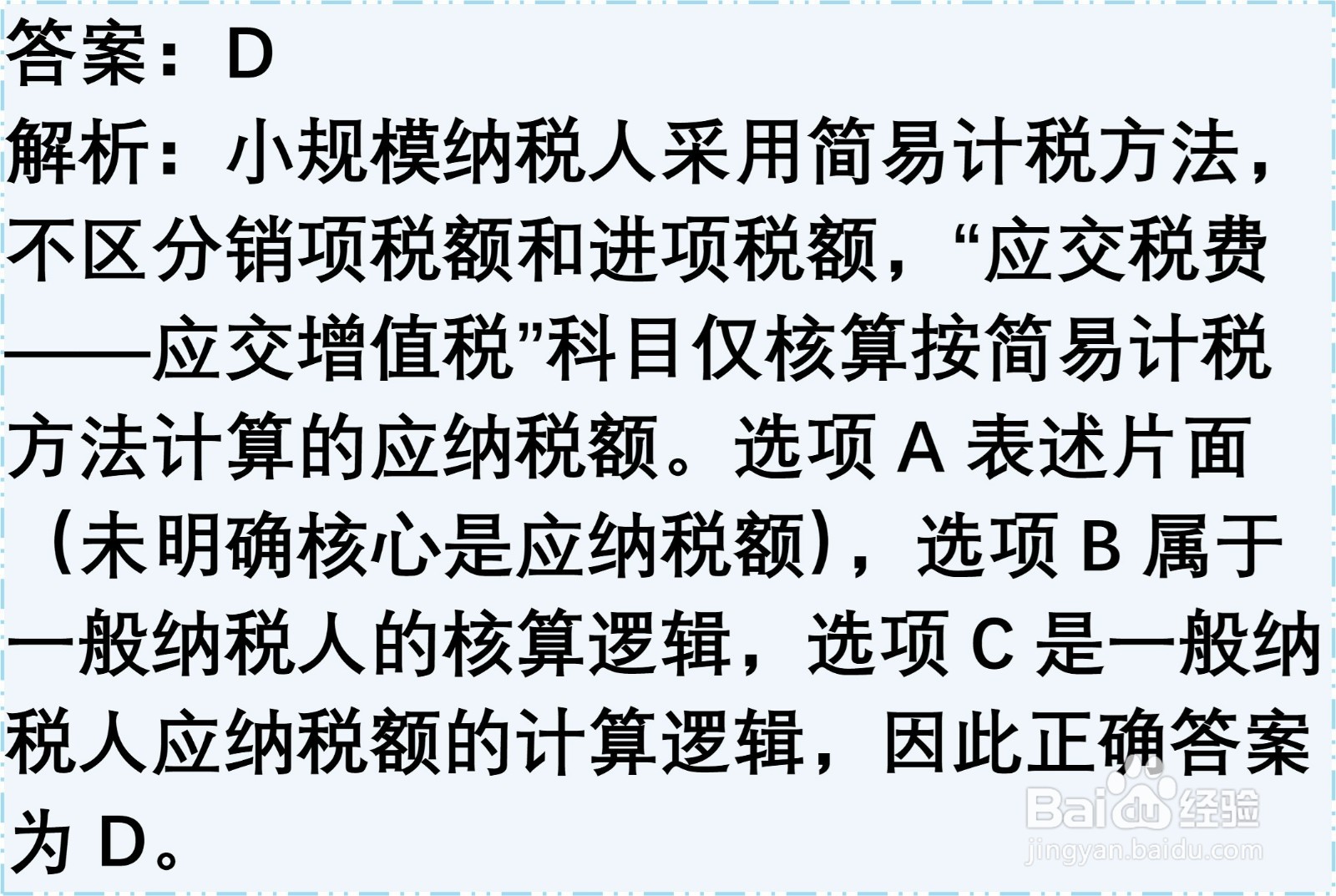

8、下列各项中,小规模纳税人应计入“应交税费——应交增值税”科目的金额是()

A. 仅核算应纳税额,不区分销项与进项

B. 同时核算销项税额、进项税额及留抵税额

C. 销项税额与进项税额的差额

D. 按简易计税方法计算的应纳税额

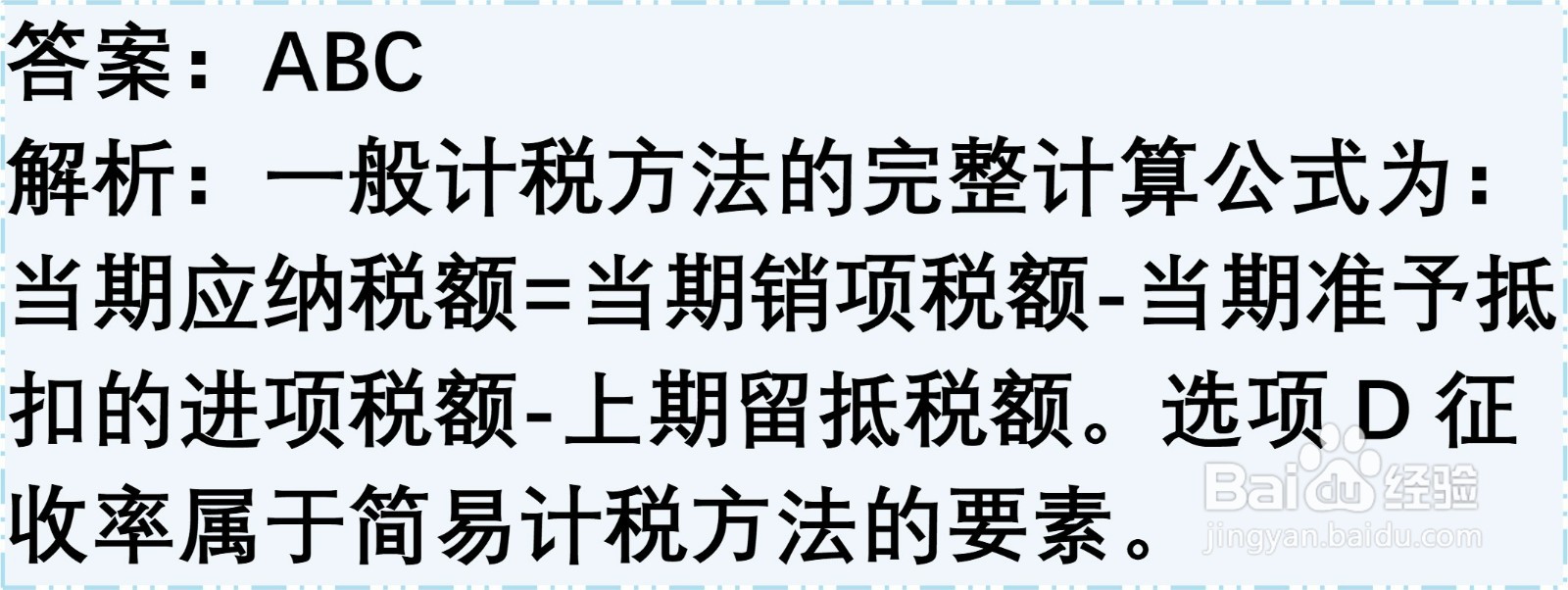

1、下列各项中,属于增值税一般计税方法计算公式涉及的要素有()

A. 当期销项税额

B. 当期进项税额

C. 上期留抵税额

D. 征收率

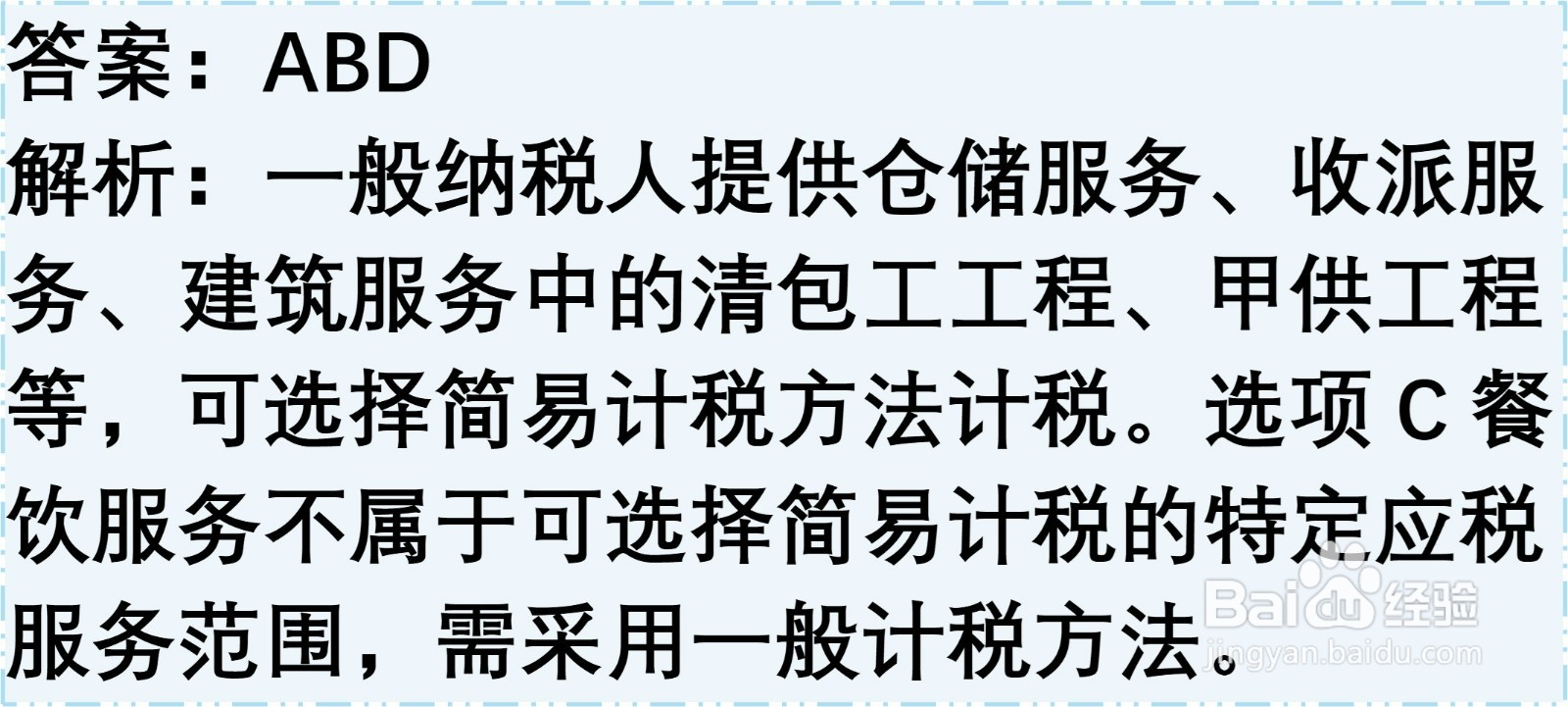

2、增值税一般纳税人发生的下列应税行为中,可以选择适用简易计税方法计税的有()

A. 仓储服务

B. 收派服务

C. 餐饮服务

D. 建筑服务中的清包工工程

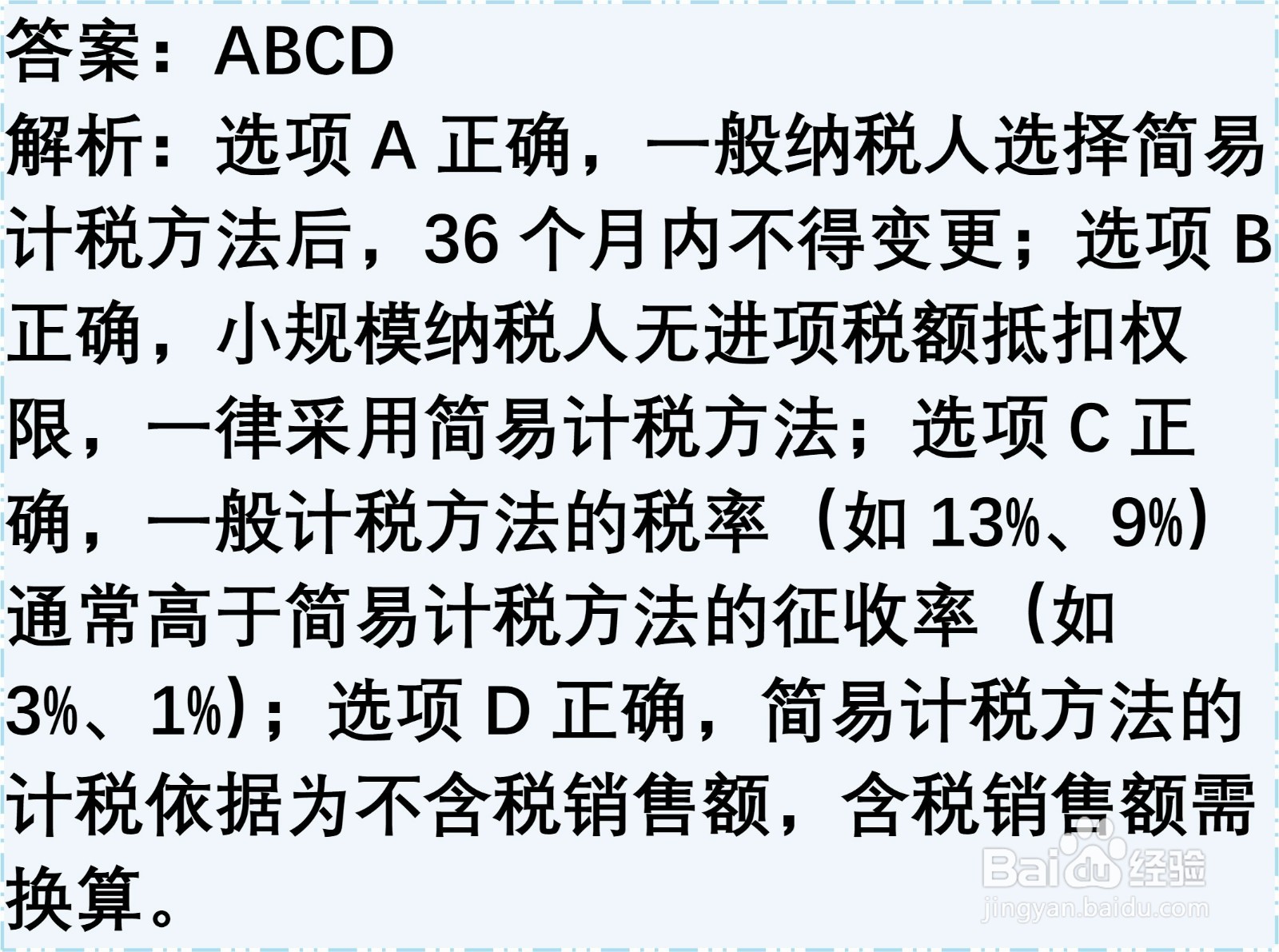

3、下列关于增值税计税方法的表述,正确的有()

A. 一般纳税人一经选择简易计税方法,36个月内不得变更

B. 小规模纳税人发生应税行为,一律采用简易计税方法

C. 一般计税方法的税率高于简易计税方法的征收率

D. 简易计税方法下,含税销售额需换算为不含税销售额

4、下列各项中,会影响增值税一般纳税人当期应纳税额的有()

A. 当期实现的销项税额

B. 当期准予抵扣的进项税额

C. 当期不得抵扣的进项税额

D. 上期留抵的进项税额

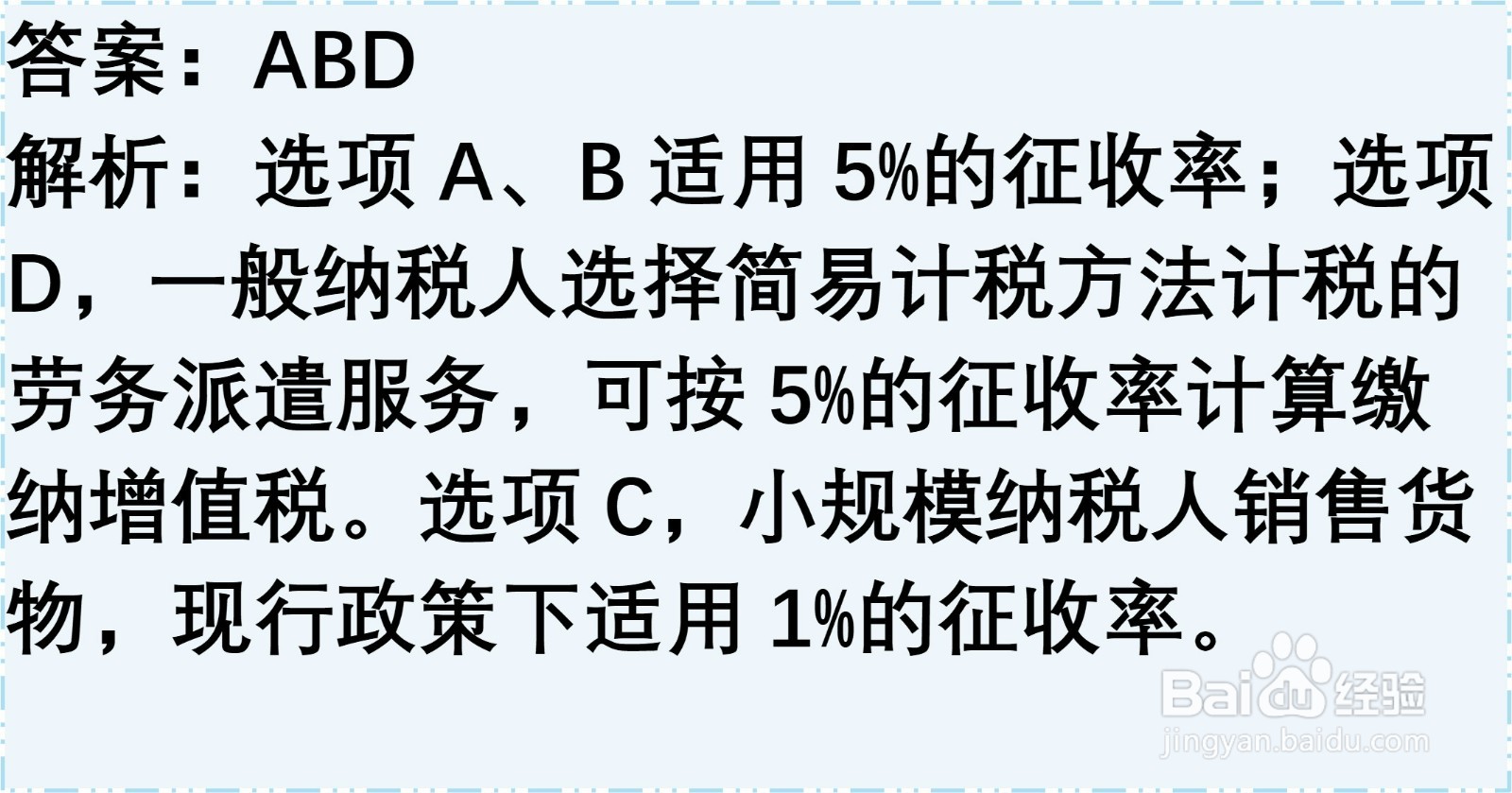

5、下列各项中,适用5%增值税征收率的应税行为有()

A. 小规模纳税人销售自建的不动产

B. 一般纳税人选择简易计税方法计税的不动产租赁

C. 小规模纳税人销售货物

D. 一般纳税人选择简易计税方法计税的劳务派遣服务