减半征收的税费会计处理

1、结转减半的税费:

将减半征收的税费计入其他收益或营业外收入科目,同时冲销应交税费科目,会计处理方法如下。

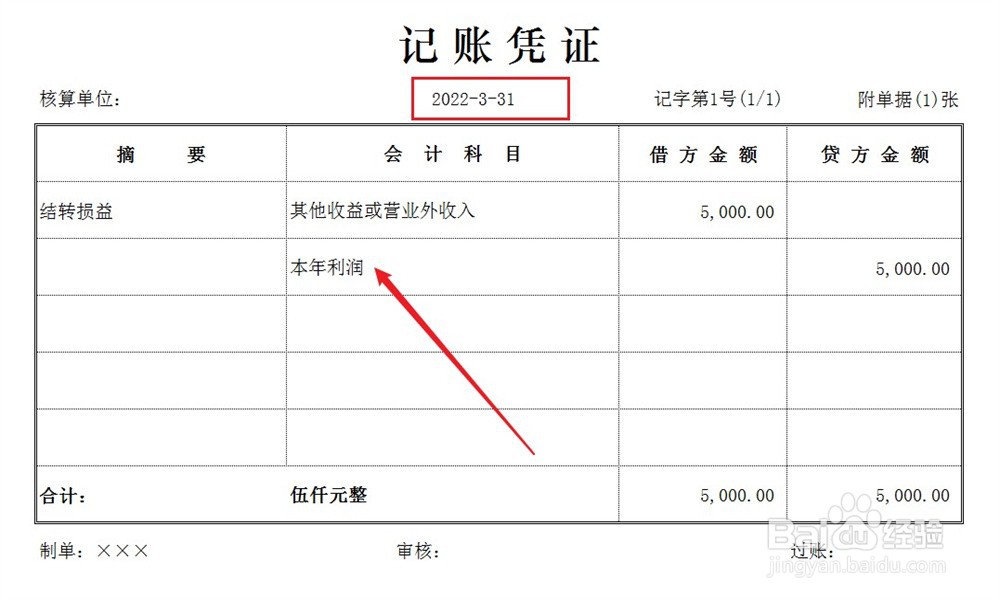

2、结转损益:

当月的期末结账,将减半征收的税费最终结转至本年利润科目,会计处理方法如下。

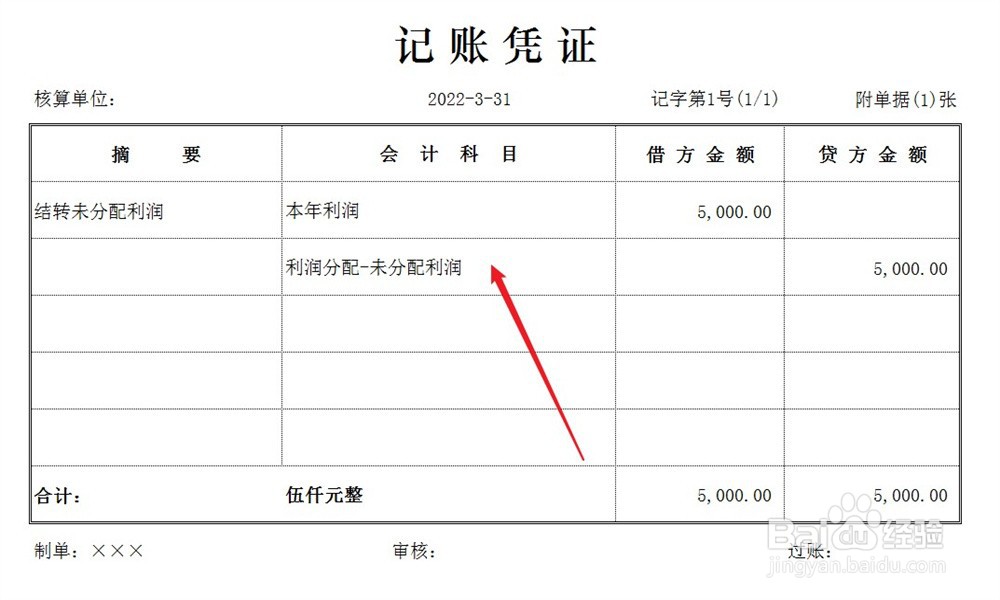

3、结转未分配利润:

最后,将本年利润科目余额结转至未分配利润科目,会计处理方法如下。

阅读量:135

阅读量:34

阅读量:164

阅读量:165

阅读量:121

1、结转减半的税费:

将减半征收的税费计入其他收益或营业外收入科目,同时冲销应交税费科目,会计处理方法如下。

2、结转损益:

当月的期末结账,将减半征收的税费最终结转至本年利润科目,会计处理方法如下。

3、结转未分配利润:

最后,将本年利润科目余额结转至未分配利润科目,会计处理方法如下。