收入和支出怎么记账

1、企业确认收入时,收入额计入收入类科目,同时确认销项税额,记账如下:

借:银行存款等

贷:收入类科目

应交税费-应交增值税-销项税

2、企业确认支出时,支出额计入成本费用科目,符合抵扣条件的,确认进项税额,记账如下:

借:成本费用科目

应交税费-应交增值税-进项税

贷:银行存款等

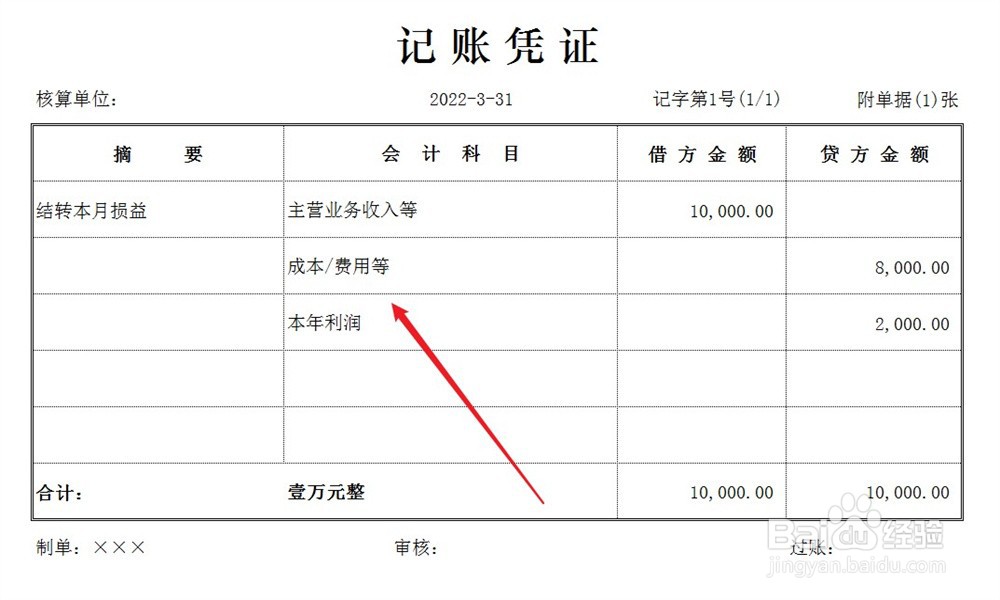

3、期末结账,结转当月损益,记账如下:

借:收入类科目

贷:成本费用科目

本年利润

1、企业确认收入时,收入额计入收入类科目,同时确认销项税额,记账如下:

借:银行存款等

贷:收入类科目

应交税费-应交增值税-销项税

2、企业确认支出时,支出额计入成本费用科目,符合抵扣条件的,确认进项税额,记账如下:

借:成本费用科目

应交税费-应交增值税-进项税

贷:银行存款等

3、期末结账,结转当月损益,记账如下:

借:收入类科目

贷:成本费用科目

本年利润