小规模纳税人免征增值税会计分录怎么做?

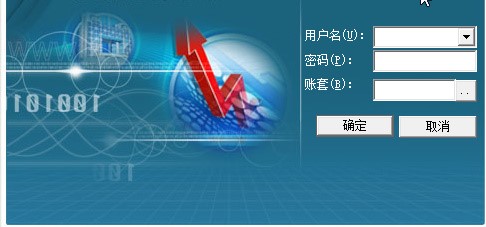

1、运行财务软件,并完成操作用户登录;

①选择登录当前账套;

②输入用户名;

③输入用户密码。

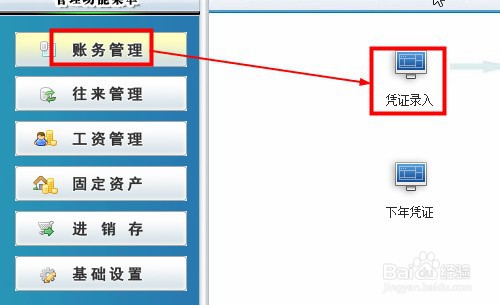

2、在管理功能菜单界面,单击选择【账务管理】-【凭证录入】,并单击进入;

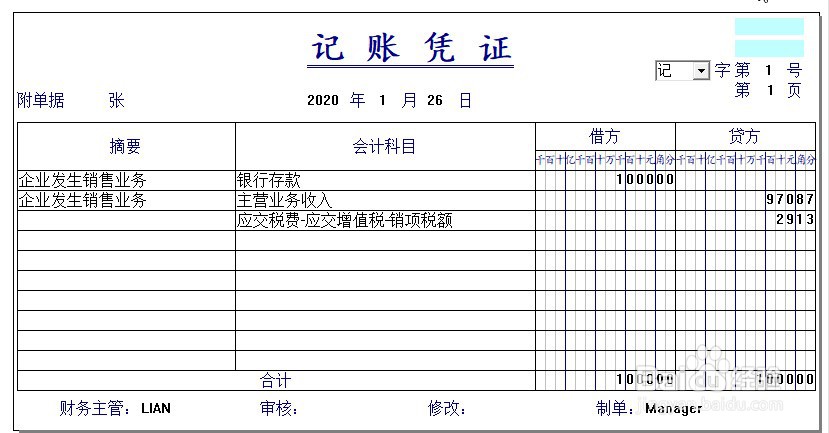

3、在【记账凭证】窗口,根据经营业务类型输入【会计凭证】信息:

企业取得销售业务收入时,应确认销售的应交税费,会计分录如下:

借:应收账款/银行存款/现金

贷:主营业务收入

应交税费——应交增值税

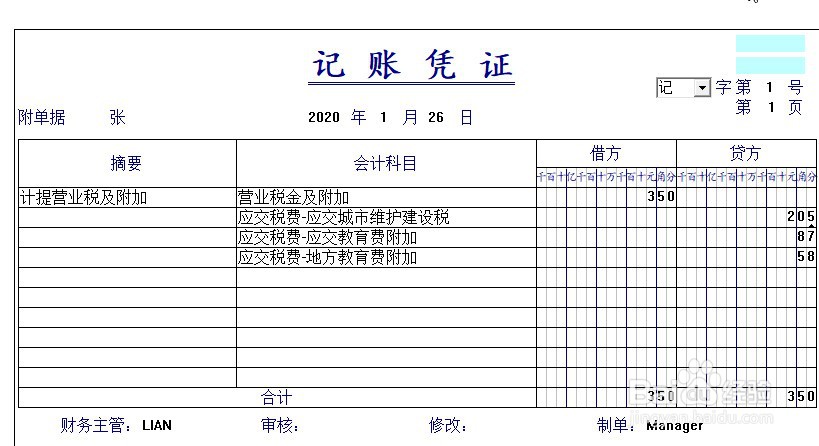

4、根据企业所在地的城市维护建设税适用税率和教育费附加征收率计算计提的附加税,会计分录如下:

借:税金及附加

贷:应交税费——应交城市维护建设税

应交税费——应交教育费附加

应交税费——应交地方教育附加

5、根据【税法】规定,月度或季度销售未超过额度(10万元、30万元)时,确认增值税税金减免,会计分录如下:

借:应交税费——应交增值税

贷:营业外收入——减免收入

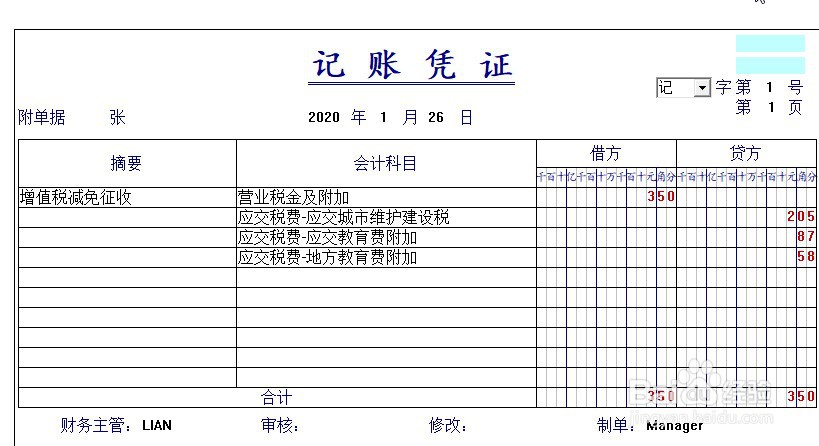

6、增值税达到规定的免征条件时,应将季度内计提的城市维护建设税及教育费附加冲回,会计分录如下:

借:税金及附加(红字)

贷:应交税费——应交城市维护建设税(红字)

应交税费——应交教育费附加(红字)

应交税费——应交地方教育附加(红字)

1、《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定:规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

2、关于印发《增值税会计处理规定》的通知(财会[2016]22号):(十)关于小微企业免征增值税的会计处理规定。小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。