现金结算的股份支付账务处理

1、首先,在股份授予日,以授予日权益工具的公允价值确认初始成本,账务处理方法如下。

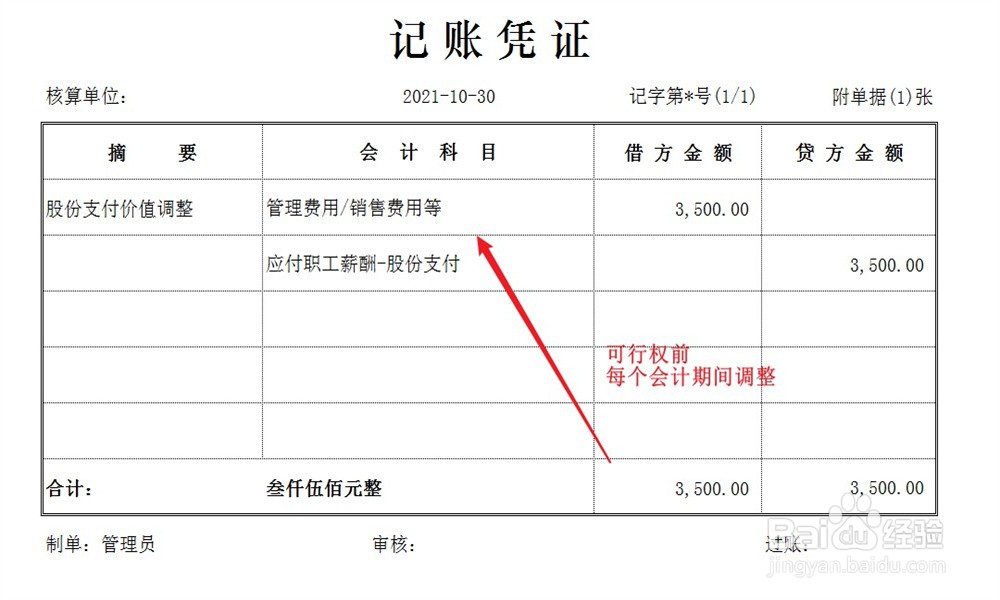

2、在可行权日之前的每个会计期间,以权益工具的公允价值重新计量股份成本,账务处理方法如下。

3、在可行权日之后的每个会计期间,仍然以权益工具的公允价值为基础重新计量股份成本,但计量差异计入公允价值变动损益科目,账务处理方法如下。

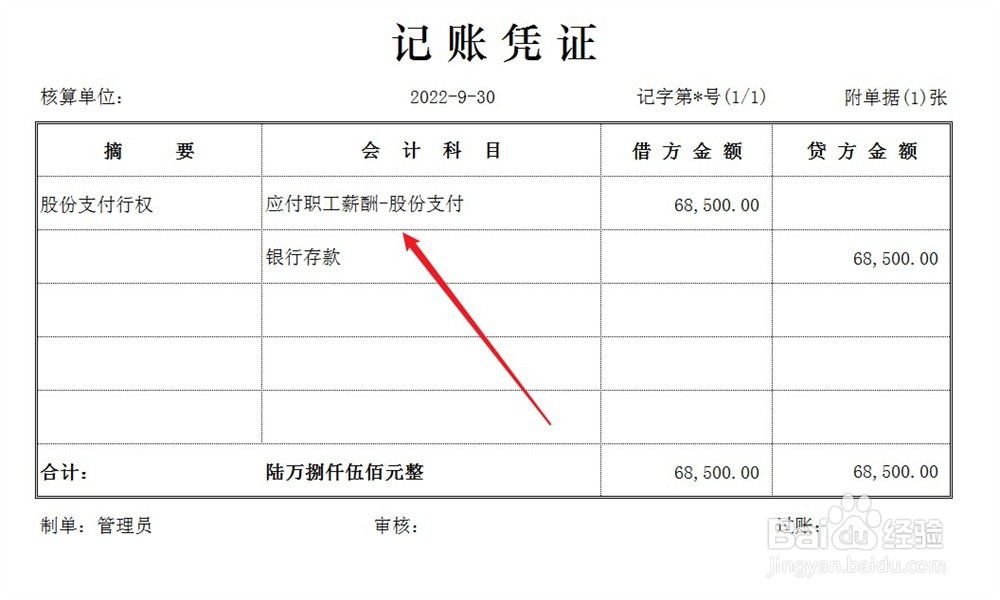

4、在行权日,以现金形式结算股份支付,账务处理方法如下。

阅读量:61

阅读量:179

阅读量:55

阅读量:149

阅读量:70

1、首先,在股份授予日,以授予日权益工具的公允价值确认初始成本,账务处理方法如下。

2、在可行权日之前的每个会计期间,以权益工具的公允价值重新计量股份成本,账务处理方法如下。

3、在可行权日之后的每个会计期间,仍然以权益工具的公允价值为基础重新计量股份成本,但计量差异计入公允价值变动损益科目,账务处理方法如下。

4、在行权日,以现金形式结算股份支付,账务处理方法如下。