固定资产清理净损益应区别不同的情况可能计入( )

固定资产清理净损益应区别不同的情况可能计入营业外收入和营业外支出。

转让和出售固定资产后,所因此产生的固定资产的收益或损失,都应计入资产处置的损益科目。如果固定资产产生处置净损失,借记“资产处置损益”科目,贷记“固定资产清理”科目。

如果固定资产产生了净收益,借记“固定资产清理”科目,贷记“资产处置损益”科目。

扩展资料:

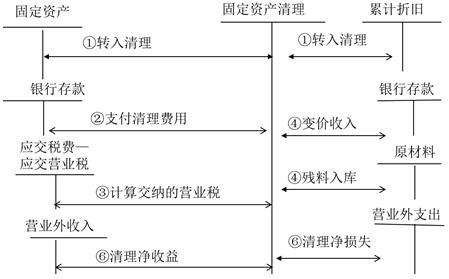

出售、报废和毁损的固定资产转入清理时

借:固定资产清理 (转入清理的固定资产账面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产 (固定资产的账面原价)

清理过程中发生的其他费用以及应支付的相关税费,借记本科目,贷记“银行存款”、“应交税费——应交营业税”等科目。

收回出售固定资产的价款、残料价值和变价收入等,借记“银行存款”、“原材料”等科目,贷记本科目。应由保险公司或过失人赔偿的损失,借记“其他应收款”等科目,贷记本科目。